炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:36氪财经,作者 | 范亮

6月下旬起,A股市场一扫颓势,沪指在连续大阳线中突破3400点整数关口。进入7月,上攻势头不减,一度逼近3500点。

这已是年内A股第三次向关键点位发起冲锋。如果说前两次,一次由Deepseek与机器人概念引爆的“题材牛1.0”,一次是因关税利好驱动的“事件牛2.0”,那么此轮行情中,市场为何能在看似“无明显利好”的情况下强势反弹?又是谁,在为这场潜在的“牛市3.0”行情注入真金白银?

机构驱动本轮反弹?

本轮行情的直接诱因,或可追溯至中东地缘政治局势的缓和。

回顾市场,自6月13日伊朗与以色列冲突升级后,全球避险情绪升温,美股、港股及A股市场均承压下行。尽管市场回调与地缘冲突的直接关联度难以量化,但一个关键的时间节点为此提供了佐证:6月24日,在伊朗与以色列宣布达成停火协议后,全球主要股指应声大涨。这一市场反应强烈暗示,此前的地缘紧张确实抑制了投资者的风险偏好。

线性分析的角度下,伊以宣布停火后市场反弹的终点应是冲突发生时的起点,但上证指数和纳斯达克指数却双双行至2025年以来的市场高位,两方市场形成了共振的态势:即美股接近/突破新高给了A股支撑,A股接近/突破新高又给了美股支撑。

而美股和A股可以实现共振,还受到另一个共同因素影响,即中美贸易谈判进展。

时间线上,中美6月初在伦敦启动第二轮谈判,达成原则性框架协议。6月26日。美国商务部长卢特尼克正式对外确认,中美两国已于6月24日正式签署贸易协议。6月27日,我国商务部发言人称,中方将依法审批符合条件的管制物项出口申请,美方将相应取消对华采取的一系列限制性措施。7月初,美国取消对华芯片EDA软件出口限制。近期,市场又传出特朗普有望在9月携企业家团队访华,该消息虽并未得到官方正式确认,但结合中美一系列积极互动看,中美贸易谈判是积极的,这给市场的上涨提供了一定的支撑。

在此背景下,A股与美股形成了罕见的积极共振。纳斯达克指数与上证指数双双触及年内高位,形成了“美股上涨为A股提供外部支撑,A股走强反过来也提振全球市场信心”的正向反馈循环。这种跨市场的情绪共振,放大了单一利好消息的影响力,是本轮行情超出简单“反弹”逻辑的关键。

那么,又是谁在买入?

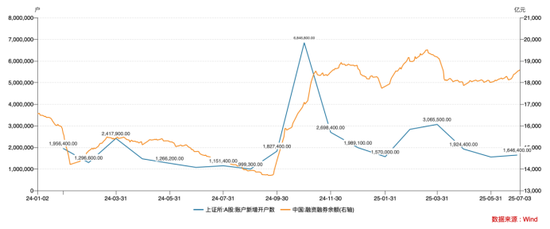

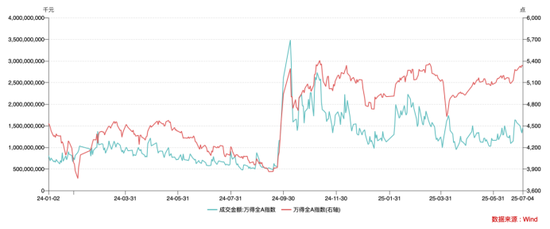

综合各方的数据看,本轮市场行情中,散户可能并不是买入的主力,机构才是。

一个印证的观点是,A股开户数和融资融券虽在6月份有所增长,但增幅在年内并不明显。另外从A股成交额来看,6月23日-6月25日,A股成交额从1.15万亿一路提升至1.64万亿,随后便持续回落至1.4万亿附近,显示A股的交易情绪也较为稳定,也并无明显的放量。

此外,考虑到A股散户驱动的行情往往需要“全网刷屏”级别的利好催化,本轮对A股产生利好的事件逻辑链条较长,且传播范围相对较窄,再叠加美股A股共振的情况,也可以推测本轮交易以机构为主导。

是否是进场时机?

如果说前文关于机构驱动A股上涨的推论正确,那么按照其“买预期、卖现实”的操作风格,目前在市场已经逼近3500点的状态下,投资者现在进场已经不是恰当的时机。

时间节点上,特朗普将7月9日设为关税谈判的最后期限,这意味着我国与美国的贸易谈判结果很可能在当日正式落地。考虑到在此之前相关利好已经有所发酵,因此利好落地也无法再为市场的进一步上涨提供足够的支撑,

另外,根据央视新闻,当地时间7月4日,美国总统特朗普表示,美国政府将从当天起开始致函贸易伙伴,设定新的单边关税税率。对于将设定的新关税,特朗普说,“关税税率可能从60%、70%到10%、20%不等”。这一定程度上也会加大对当前已经处于高位的市场的扰动。

综合来看,当前A股市场正处于一个微妙的平衡点。一方面,是前期上涨积累的巨大获利盘和“预期兑现”的内在压力;另一方面,是新的外部不确定性正在浮现。在此节点,市场的短期博弈将显著加剧,向上的空间与潜在的回调风险已不成比例。因此,对于尚未进场的投资者而言,追高操作的风险已经凸显,保持谨慎、静待市场信号进一步明朗,或许是更为稳妥的策略。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/29866.html发布于:2025-07-06