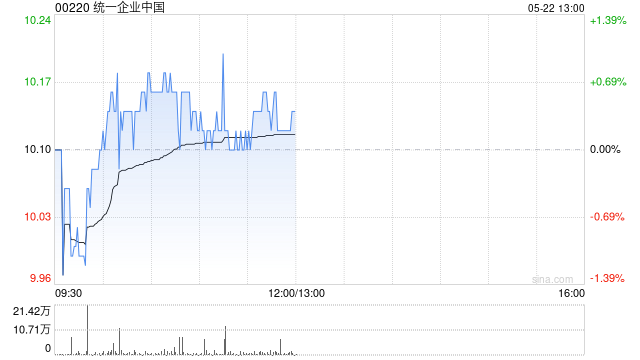

瑞银发布研报称,统一企业中国(00220)管理层维持2025年营收增长6%至8%的指引,并力争实现8%至12%的增长。统一企业方便面业务年初至今表现韧性十足,不过饮料业务面临进入旺季后日趋激烈的竞争。管理层预计,由于规模扩张及谨慎的成本管理,2025年费用率将略有下降。该行考虑到统一企业年初至今的表现稳健,将其今明两年的每股盈利预测上调4%至6%,并重申“买入”评级,目标价由9.7港元上调至11.5港元。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/27890.html发布于:2025-05-22