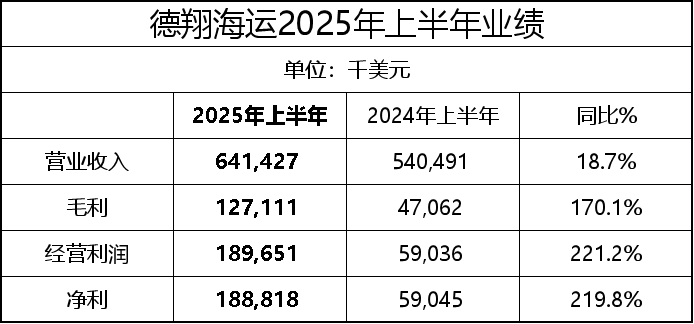

航运界网消息,8月25日,德翔海运(TS Lines)发布2025年上半年未经审计的业绩。报告期内,德翔海运凭借灵活的市场策略与年轻化船队优势,在整体市场波动中展现出强劲的竞争力,呈现出高增长、高盈利和低负债的可持续增长态势。

具体而言,2025年上半年,德翔海运实现营业收入约6.4亿美元,同比增长约18.7%;毛利达到1.3亿美元,同比增长170.1%;上半年净利达到1.9亿美元,同比增长219.8%,每股盈利约0.113美元。上半年毛利率达到19.8%,净利润率达到29.4%。

2025年上半年,德翔海运的载箱量达到81.8万TEU,略低于上年同期;而单箱平均运费达到715美元,同比上涨约17.6%。

德翔海运作为亚太地区最具活力的航运企业之一,截至2025年6月底,共经营49条航线,其中包括 自营航线11条、联营航线24条、交换舱位航线11条及购舱航线3条,航线网络已涵盖亚洲主要贸易市场。

德翔海运表示,2025 年上半年营收同比增长18.7%,主要得益于主要来自东南亚与东北亚航线的良好表现,两条航线的平均单箱运价显著提升,分别达到611美元和514美元。

德翔海运持续专注于亚洲区域核心市场,同时积极拓展长途航线,以优化收益结构与提升整体获利能力。与此同时,德翔海运还积极拓展中长途及远洋市场。亚洲-印度次大陆航线收入较去年同期明显增加,保持高单价、高附加价值特性。

另一方面,德翔海运还持续拓展跨太平洋航线,除既有的亚洲-美西航线外,于2025年4月起新增亚洲-墨西哥航线,进一步延伸至拉丁美洲主市场。报告期内,跨太平洋整体航线共完成36270TEU,营收达5380万美元,单箱平均运价为1484美元,反映该区段具备高单价优势与长航潜力,有助于德翔海运强化远洋市场布局与收益结构。

整体而言,透过航线结构调整与舱位配置优化,德翔海运在运量稳定的前提下实现营收持续增长,并稳步拓展中长途航线布局。展望下半年,德翔海运将持续提升航线经营效率与单位收益表现,深化核心市场经营,同时密切关注全球贸易动向与地缘风险变化,稳健推运整体营运与可持续发展策略。

上半年业绩简单横向对比

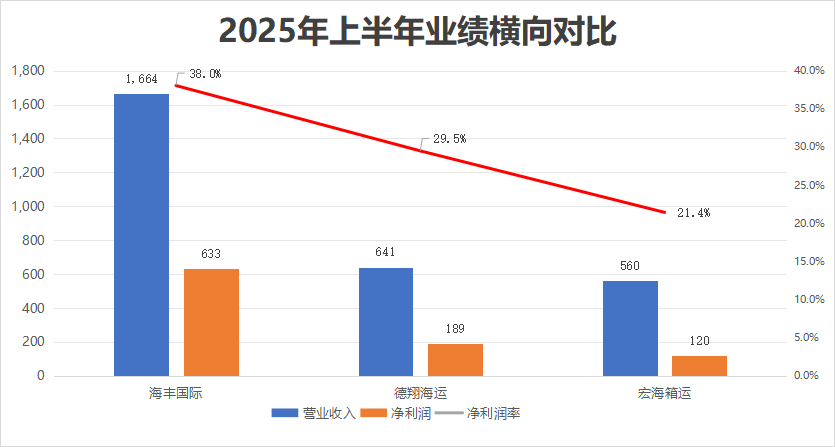

经过简单梳理和对比海丰国际(SITC)和宏海箱运(RCL)2025年上半年业绩,航运界网发现,仅就营收增长而言,宏海箱运增幅最高,达到39.1%,海丰国际以28.0%的增幅紧随其后。

与此同时,2025年上半年,海丰国际的毛利率达到40.2%,而德翔海运的毛利率为19.8%。与此同时,就营业利润率而言,德翔海运以29.6%领先于宏海箱运的23.2%。

仅就净利润率而言,海丰国际以38.0%领先,其次是德翔海运的29.4%。

特别值得一提的是,就净利润增速而言,2025年上半年,德翔海运净利润同比增长219.8%,领先于所有同行;宏海箱运则以同比增长148.3%紧随其后。

简言之,2025 年上半年,随着全球贸易格局的变化,区域间贸易愈发频繁,对灵活、高效的小型集装箱船舶的需求日益旺盛,聚焦于亚洲区域内市场的班轮公司均取得了亮眼的业绩,海丰国际、德翔海运和宏海箱运就是其中的典型代表。

Alphliner最新数据显示,在全球班轮公司运力100强中,德翔海运全球排名第20,运营船舶40艘,其中自有船舶35艘,租入船舶5艘,总舱位达到106252TEU。此外,德翔海运还持有11艘新造船订单,总舱位87984TEU。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/32109.html发布于:2025-08-26