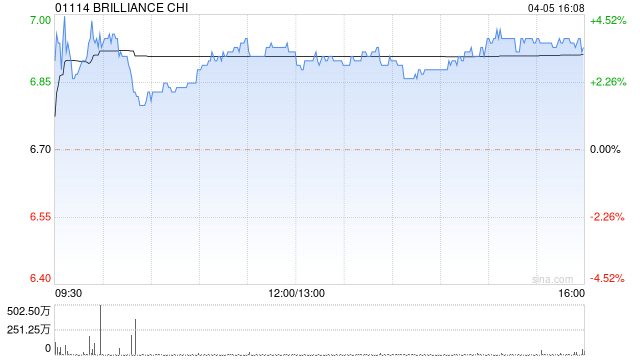

摩根士丹利发布研究报告称,将华晨中国(01114)评级由“与大市同步”上调至“增持”,目标价由5.7港元上调至8.3港元,认为公司风险回报有所改善。公司去年业绩中提及,华晨宝马的盈利贡献稳定于78亿元人民币,相对于2022年经调整贡献为77亿元人民币。更重要的是公司主席吴小安对于今年派息口吻正面,预期派息或高于去年的每股1.92元水平。

该行提及,华晨中国定于4月15日召开董事会审议/批准派发今年特别息。该行考虑到华晨目前的交易价格低于其去年底每股净现金7元水平,认为如公司派发特别息,将增加市场对其股东回报的期望。此外,虽然公司长期股息政策仍不明确,但华晨宝马盈利贡献有利持续的股东回报。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/16368.html发布于:2024-04-05