来源: 上市之家

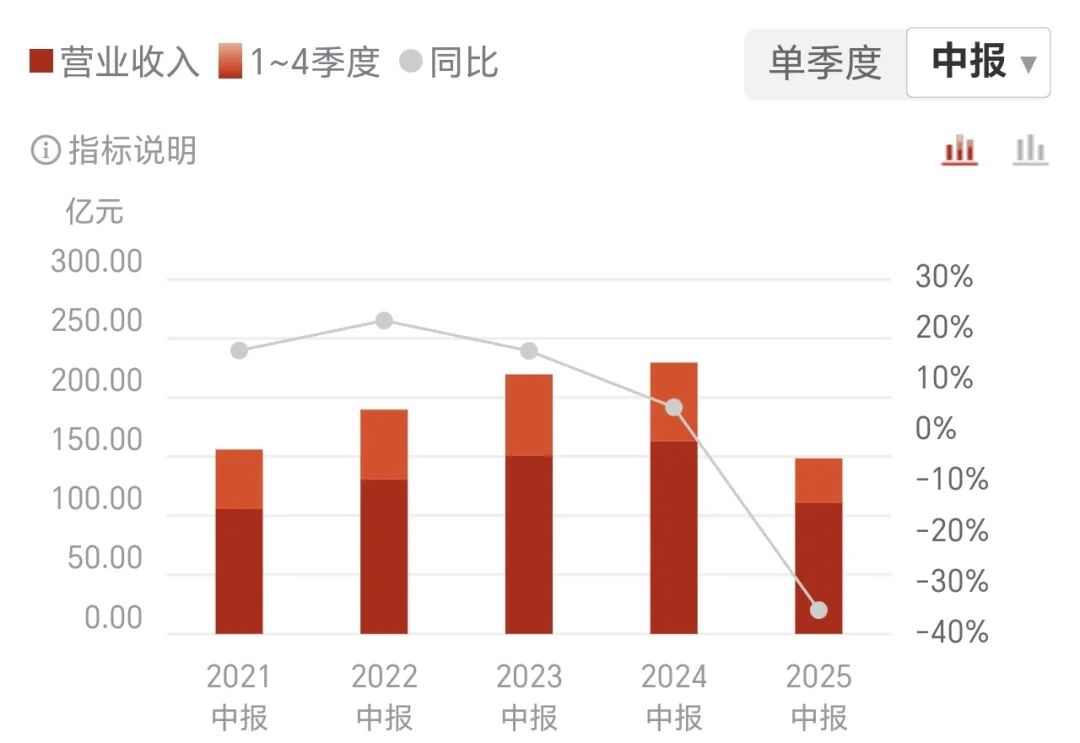

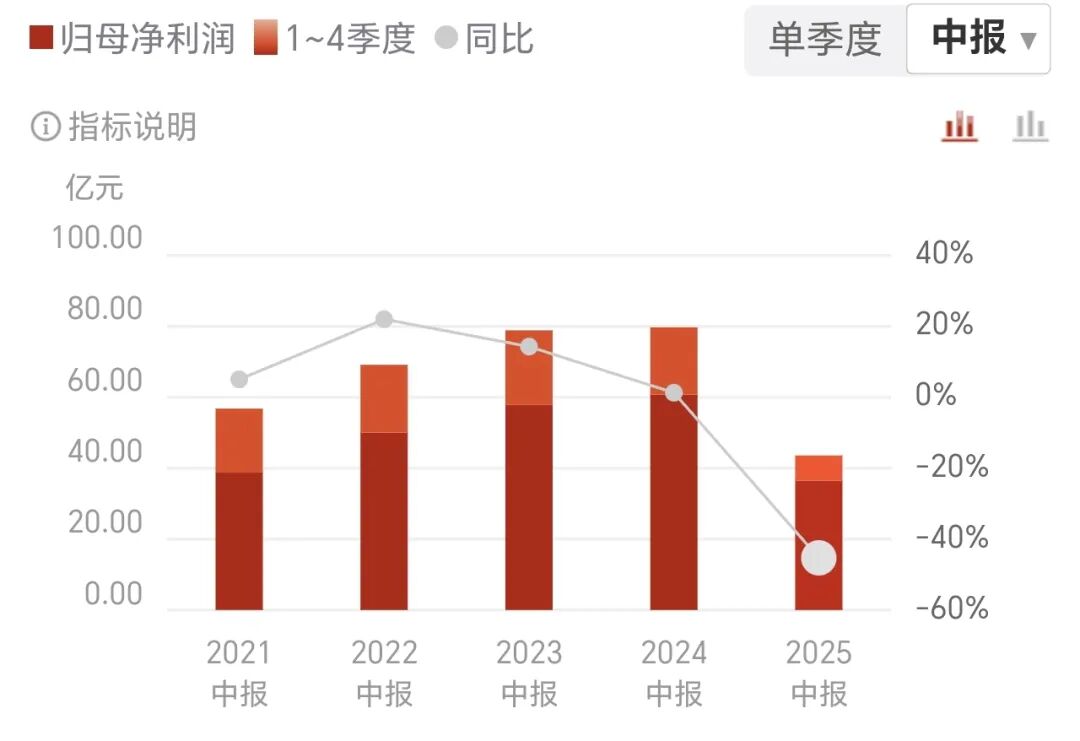

2025年8月18日,洋河股份发布的半年报显示,公司上半年实现营业收入147.96亿元,归属于上市公司股东净利润43.44亿元。对比2024年同期数据,营收同比下降35.32%,归母净利润同比降幅达45.34%,业绩调整态势持续显现。

从盈利效率看,2025年上半年公司销售净利率为29.30%,较2025年一季度的32.83%出现明显下滑。尽管中高档酒毛利率同比微升0.87个百分点至80.27%,且占收入比重超八成,但受普通酒毛利率下滑拖累,公司整体毛利率较上年同期微降0.13个百分点至75.02%,核心产品盈利增长未能完全对冲结构压力。

库存周转效率成为突出问题。2025年上半年公司资产周转率为0.5959,较2024年全年的1.0484下降明显,显示资产运营效率降低。半年报披露半成品酒(含基础酒)库存量达72.69万吨,在行业整体库存高企的背景下,渠道去库存压力持续存在。中国酒业协会数据显示,2025年上半年白酒行业平均存货周转天数已达900天,同比增加10%,洋河的库存管理面临更大挑战。

渠道结构呈现收缩态势。报告期内公司经销商总数为8609家,较上年同期减少257家。其中省外经销商减少268家至5599家,尽管省内经销商增加11家至3010家,但未能抵消省外市场渠道收缩影响。同时,前五名经销客户合计销售占比升至10.7%,较2024年提升2.55个百分点,创2020年以来新高,客户集中度上升意味着渠道风险有所聚集。

值得注意的是,虽然公司合同负债同比增长近五成,预收货款同比激增124%,显示渠道信心有所恢复,但短期未能扭转业绩下滑趋势。在行业深度调整期,洋河股份正通过控量稳价、聚焦核心市场等措施进行战略调整,但从半年报数据看,业绩底部确立仍需时间验证。

业绩持续调整背后,是公司在品牌建设、渠道管理等方面面临的转型压力。管理层在投资者交流中坦言,将正视问题并解决营销策略执行等方面的不足,未来需在产品结构优化和渠道效率提升上持续发力。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/32447.html发布于:2025-09-03