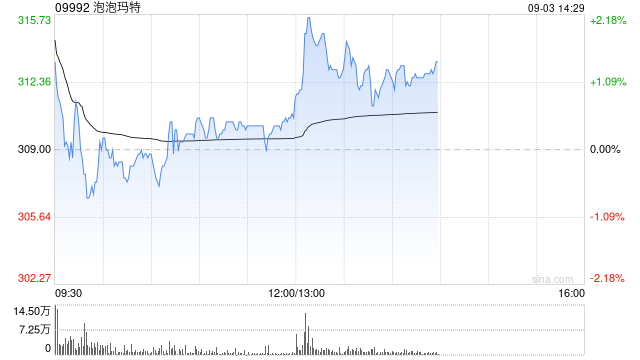

摩根士丹利发布研报称,将泡泡玛特(09992)目标价上调5%,从365港元升至382港元,因将2025年净利润预测上调15%,2026年的隐含目标市盈率维持32倍不变,评级增持。

该行已重建泡泡玛特模型驱动因素,预估今年销售额为348亿元人民币(下同),同比增167%;净利润料111亿元,同比增257%。该行又预估泡泡玛特明年销售额为450亿元,相当于同比增30%;净利润146亿元,意味同比增31%。

大摩分别将公司2025至2027年的净利润预测上调15%、5%、4%,主要受大中华区及海外市场收入预测上调以及营运费用比率降低推动。其中大中华区今年销售额为173亿元人民币(意味同比增96%)。其上半年门市生产力达每月170万元人民币,同比翻倍。假设下半年维持相似水平,尽管呈有利季节性因素。线上销售占比从上半年35%增至下半年40%。

亚太及美洲区各市场销售额约80亿元,上半年门市生产力约每月380万元,下半年增至约500至550万元。线上销售方面,大摩假设下半年与上半年各自的销售占比相似。欧洲区域,大摩则预估销售额为14亿元。该行预估其2025年毛利率为71.6%,大中华区为68%,海外市场为75%。下半年核心营运利润率为43%,相较上半年为41.6%。今年下半年净利润率料低于上半年。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/32445.html发布于:2025-09-03