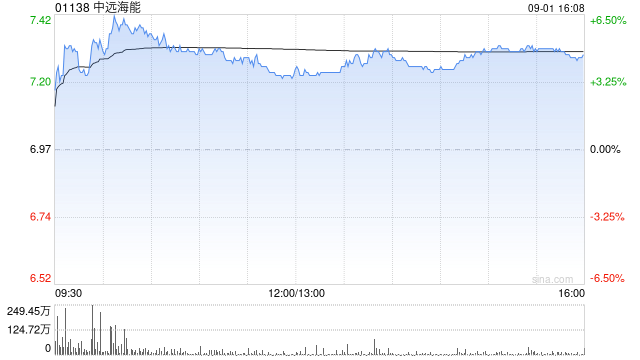

美银证券发布研报称,中远海能(01138)上半年营运表现大致符合预期,当中纯利胜预期,主要来自一次性收益。该行上调2025至27年盈利预测,以反映OPEC+增产及美国制裁收紧为原油油轮市场带来的顺风。该行维持“买入”评级,认为集团将成为油轮市场复苏的主要受益者,并认为当前估值并未充分反映2025至26年的股东权益回报率(ROE)前景;H股目标价由7.5港元上调至7.9港元,中远海能A股(600026.SH)目标价由13元上调至13.6元人民币。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/32364.html发布于:2025-09-01