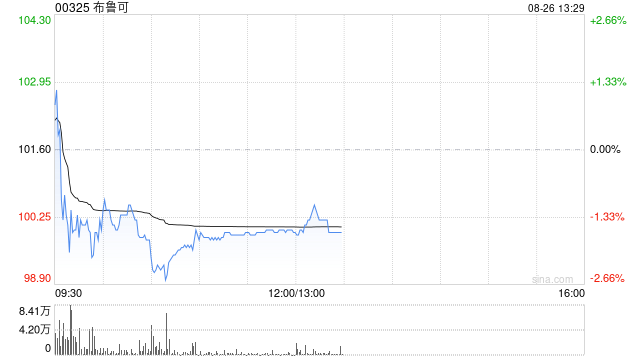

中金发布研报称,维持布鲁可(00325)“跑赢行业”评级,基于盈利预测调整,该行下调对布鲁可目标价29%至135港元,相当今明两年预测经调整市盈率各39倍及30倍,较当前有15%上行空间。

布鲁可今年上半年营收实现13.4亿人民币,同比增长27.9%,经调整净利润实现3.2亿人民币,同比增长10%,低于该行预期,主要受新品上新节奏及推广投放增加影响,关注下半年改善情况。考虑到公司后续上新节奏、IP波动以及推广投放等影响,中金下调布鲁可2025、2026年经调整净利润预测各27%、28%至8亿人民币、10.5亿元。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/32098.html发布于:2025-08-26