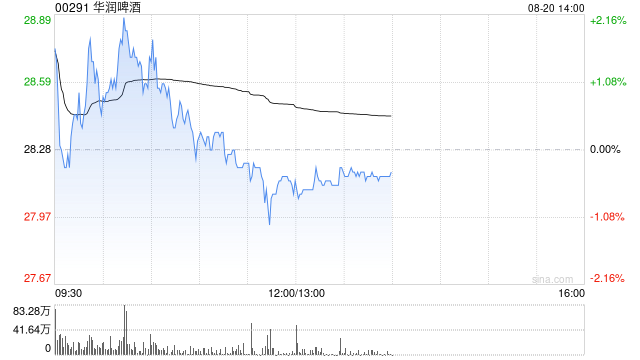

摩根士丹利发布研报称,因应华润啤酒(00291)于上半年向合资企业出售土地录得一次性收益,将2025年净利润预测上调10%,2025至2027年经常性盈利预测上调1%至2%,维持润啤的“增持”评级,目标价从34港元上调至35港元。

虽然行业环境较为艰难,但华润啤酒业务EBIT上半年仍录得14%增长,表现跑赢同业,相信通过高端化策略及加强非即饮渠道渗透,结合持续利润率改善,盈利增长预料持续。大摩对今年下半年及全年展望保持不变,管理层表明将持续推进高端化策略,通过喜力、雪花等核心品牌及其他高端、次高端品牌持续提升市场份额。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/31830.html发布于:2025-08-20