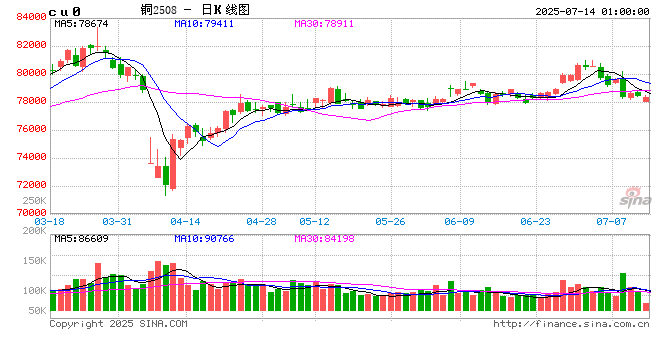

铜价中长期或震荡上行

◎记者 霍星羽

今年上半年,铜价先是震荡上行,4月初急剧下降,后又返身上行。上海钢联数据显示,上半年国内电解铜价格在72073元/吨至82725元/吨的区间内震荡。展望下半年,业内人士认为,短期内,伦敦、纽约两市期铜的价差或走阔。矿端扰动仍未休,铜的基本面仍然偏紧。若美联储下半年降息节奏符合市场预期,铜价或获得宏观经济层面的支撑。中长期看,铜价或仍震荡上行。

短期内伦铜、沪铜补跌

美国总统特朗普7月8日表示,将对所有进口到美国的铜征收50%的新关税,但没有透露新关税生效具体时间。

华鑫期货研究所所长章孜海在接受上海证券报记者采访时表示,目前纽约铜价较伦铜价格高出2500美元/吨左右,两个交易所之间呈现非常割裂的状态。短期内,美国进口铜的成本跃升,纽约铜价或上涨,而伦铜、沪铜近期因库存增加、资金离场,面临调整可能。

中信建投期货高级分析师张维鑫表示,伦敦金属交易所、纽约商品交易所、上海期货交易所三个市场价格将有一定分歧,最终目标是伦铜、纽约铜价差达到50%左右,实现方式是美国铜价格增长放缓或轻微下跌,同时沪铜、伦铜补跌。

在章孜海看来,美国对进口铜征收关税只会构成短期扰动,最终铜的定价逻辑仍将回归供需基本面和宏观经济。市场关注点将逐步转向美联储利率政策和中国经济数据,同时铜精矿自身的供给紧张程度和终端需求增量将决定铜中长期走势。

供应端持续紧张

上半年,矿端扰动频发。

紫金矿业6月发布的公告称,旗下卡莫阿-卡库拉铜矿的卡库拉矿段接连发生多次矿震,及部分井下采矿暂停作业。经初步评估,受本次淹井事件影响,卡莫阿-卡库拉铜矿的2025年度矿产铜产量计划指引将从52万吨至58万吨下调到37万吨至42万吨。

巴拿马科布雷(Cobre)铜矿仍然复产无期。矿业巨头第一量子披露,2022年科布雷铜矿的铜产量约为35万吨,占当年全球产量(2190万吨)的1.5%。

此外,矿端增速、增量也很有限。梳理全球28家铜矿产能合计达70%的矿企信息后,中信建投期货分析称,2025年一季度全球头部矿企产量增速明显放缓,同比增长不足1%。

洛阳钼业2025年一季报显示,该季度公司铜生产量约为17万吨,同比增长15.65%。不过,记者从洛阳钼业获悉,公司产能放量已告一段落,2025年和2026年铜产量的增速将放缓。第一季度,紫金矿业矿产铜产量为28.8万吨,同比增长9%。

必和必拓2025财年第三季度(截至2025年3月31日)铜产量为51.3万吨,同比增长10%。2025年一季度,力拓矿产铜产量为21万吨,同比上涨16%;安托法加斯塔的铜产量为15.47万吨,同比增长19.6%。

也有一些国际巨头的铜产量同比下滑。2025年一季度,嘉能可产铜量为16.79万吨,同比下滑30%;自由港铜产量为8.68亿磅,同比减少20%;英美资源集团的铜产量为16.9万吨,同比下降15%。

不过,张维鑫表示,下半年矿端供给扰动或边际好转,2025年头部矿企产量指引并未大幅下修。

章孜海认为,当前铜需求端仍有增量。以新能源汽车为例,每辆车的用铜量比传统油车多出35公斤左右。

中长期铜价或仍震荡向上

除了供需基本面,铜价与宏观经济也息息相关。

章孜海认为,在一定程度上,铜可看作全球经济的晴雨表,后续可关注美联储是否降息、降息节奏如何。若美联储降息,则利多以美元计价的商品,届时继续看多铜价。国内也处于降息周期,若中美降息周期共振,铜价则易涨难跌,下半年铜价行情偏乐观。

“铜价上涨的关键并不在其基本面,而在于远期供需缺口共识在当下要如何表达。”中金大宗商品团队认为,长周期来看,铜价中枢稳步、扎实的抬升仍在进行中。不过,若铜价超过10000美元/吨以上,将再次面临需求侧的考验。下半年铜价或处于9500美元/吨至10500美元/吨的区间。

铜冠金源期货预计,下半年铜价中枢将继续抬升,同时海外宏观扰动或带来一定阶段性高位回调的风险,但中长期铜价震荡上行的趋势并未改变。下半年沪铜价格的主要运行区间在77000元/吨至85000元/吨,伦铜价格主要运行区间为9500美元/吨至10500美元/吨。

张维鑫认为,下半年铜价波动性将减弱,或维持在全年均价中枢附近。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/30191.html发布于:2025-07-14