来源:金融八卦女频道

原标题:三年亏8亿!这家保险服务平台,只剩下上市这一条路?

最近,中国最大的医药多元支付平台镁信健康向港交所递表,正式赴港IPO。

说到这家公司你可能有点耳生,但你或多或少都用过它参与的产品——惠民保,这是镁信健康的基本盘。

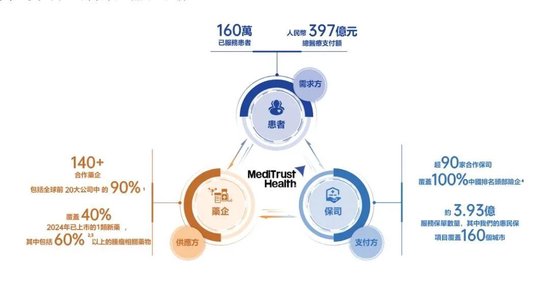

镁信健康成立于2017年8月,成立就自带光环,它是由上海医药孵化的;2019年,镁信健康开始开展惠民保业务;官网数据显示,截至当前,镁信健康的惠民保项目覆盖160个城市,包括苏惠保、福建惠闽宝、沪惠保等。

依托大健康赛道的资本热潮,镁信健康的估值很快来到了“百亿级”,但上市的这条路,镁信健康走得并不顺利,为什么呢?

1.

/ “百亿估值”光环围绕,

上市之路却不太顺利/

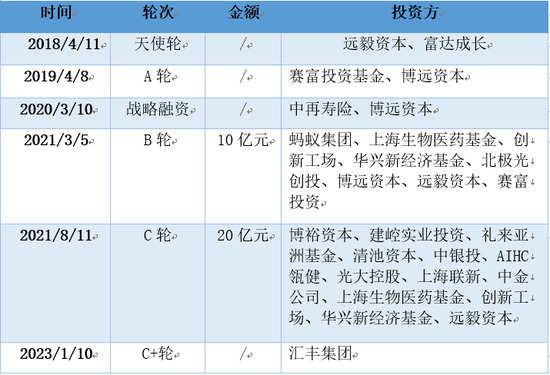

由于镁信健康的诞生就伴随着医药行业的创新支付,自成立以来就获得了多轮支持。背后资本阵容那是相当强大,既包括互联网巨头蚂蚁集团、专业投资机构、再保险行业的龙头企业,还包括上海医药、汇丰集团等知名机构。

特别是2021年前后,大健康赛道一度资本热潮涌动,镁信健康的C轮融资那是众星云集:

接下来的故事就很好猜了,镁信健康的估值来到了“百亿级”,顶级机构入场后,不上市也没办法让这个“百亿”兑现。

当时,镁信健康、思派健康、圆心科技作为“医药险”领域的三大独角兽,陆续传出IPO计划。C轮融完市场就有传言镁信健康正筹划赴港上市,但因财务合规问题进展受阻。

后来啊,上市的这条路,镁信走得不太顺。

先是,2022年6月镁信曾经的合作方北京天笑指控镁信涉嫌侵犯商业秘密,通过不正当手段获取其“查悦社保”平台的核心技术。

这件事儿的原委是:曾经查悦社保给镁信提供了社保方面的技术支持;后来镁信就想收购查悦社保,但是查悦拒绝了;镁信推出了高度相似的产品“镁数社保”,导致查悦社保缴费业务出现了下滑。

不过最后,这件事儿以北京天笑道歉结束,但是一直拉扯到了2023年中。

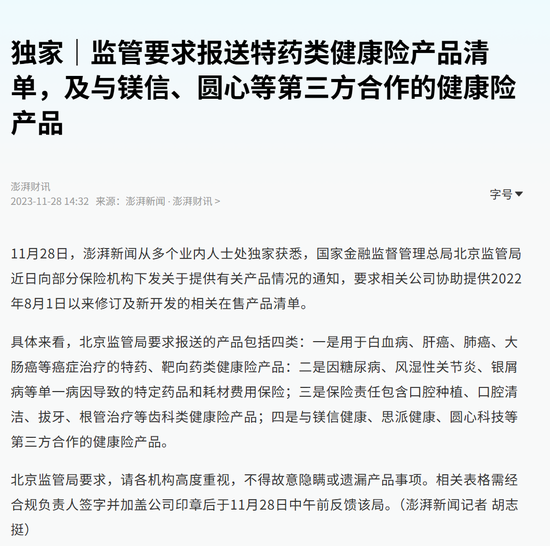

除此之外,“药转保”的风波也一直席卷着镁信健康,早在22年,银保监会就点名了许多 “特药险”,存在异化保险业务、风控缺失的问题。

到了2023年11月,金融监管总局北京监管局直接向业内下发补充通知,特别是点名了,镁信健康、思派健康、圆心科技这三家公司。

给大家解释一下为什么“药转保”会被强监管,因为它明面上是保险,实际上是张“买药卡”。

在这个过程中,保险公司并不涉及风险管理,只负责“走账”,扮演“支付通道”的角色,成了“傀儡”。像镁信健康这样的TPA企业(第三方服务公司)则像是背后真正的“操盘手”。

它的运营逻辑,是一边靠开设或和院外特药药房合作,获得大量客户资源,一边再凭借带量采购与医药公司谈判,从而获得药品价格上的优惠。

所以在多次通报的监管压力下,镁信健康部分产品的合规性受到较大争议,被迫调整业务模式,下架了“女性特药保险”“安康特药保”等特药险产品。导致了镁信在盈利上受到一定影响,上市之路也陷入了停滞。

从2023年年底开始,我们也看到镁信健康有了许多动作,引入了太保老将徐敬惠、阳光人寿王润东在内的保险大咖们相继加入,不难猜测,是想实现业务的合规与转型。

2.

/ 通道业务没有不赚钱的,

它为啥三年亏8亿?/

看见镁信健康的成长史,你可能会觉得它一定很赚钱,毕竟通道业务没有不赚钱的。但是恰恰相反,镁信健康现在的处境是,左膀“特药险”遭遇严监管,右臂“惠民保”盈利难保障。

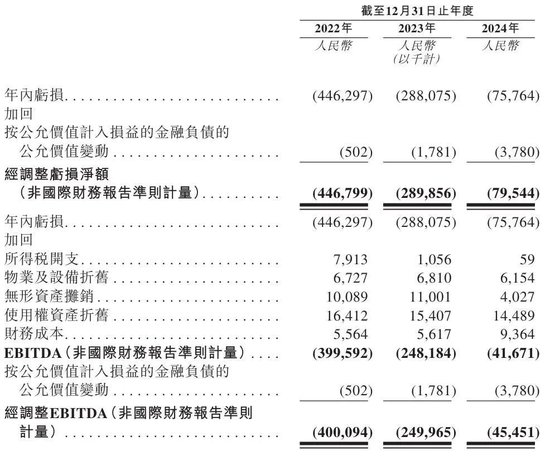

2022年、2023年、2024年的亏损分别为4.46亿元、2.88亿元、7577万元;年内亏损率分别为41.8%、23%、3.7%,虽然亏损是在收窄的,但可能和外界的期望相去甚远。(可以参考的上市前辈思派健康,去年仍然没有盈利)

为什么背靠“惠民保”,镁信健康的盈利也难保障?

再给大家解析一下镁信健康在惠民保里的角色,还是属于TPA企业(第三方服务公司),这个角色理论上是“旱涝保收”,因为它们不需要对项目的盈亏负责,而是从保险公司收到的保费中抽取一定比例作为手续费,另外对药企端也收费。

曾有媒体报道,镁信健康在惠民保方面主要提供三大业务:包括特药供给和理赔服务,帮助保险公司进行项目运营以及参与惠民保产品推广销售。

首先,惠民保作为目前最大体量的健康体和带病体商业保险,其中特药理赔总额仍然只占很小的份额,不足以扛起高价药品商保支付的大旗。

其次,惠民保产品佣金比例低至5%,这个比例真不算高,是否足以支撑镁信健康付出的成本都不好说。以沪惠保为例,一年129,镁信抽5%,也就是6元左右/人,还有大部分城市的惠民保只有几十元,光是运营和投放获客,都不少成本。

另外,现在惠民保的赔付率太高了,部分保司甚至在赔本做这个生意,保司自己的收入都难保障,自然也会影响到镁信健康。截至2024年10月31日,各省、自治区、直辖市共推出298款地方性惠民保产品,目前正常运营的惠民保产品共有199款,“存活率”大约是三分之二。

有业内人士对八妹说:

“惠民保本身在商业逻辑上不太清晰,这个产品对于高龄人群和带病体的价值高于年轻人群。所以健康人群可能会因为支付的保费没有得到相应回报而逐渐退出。”

“当年设计产品的时候,更希望惠民保作为一个大入口,让投保用户被转化为其他商业保险的客户,这也是引入镁信等TPA公司深度参与的原因,但由于政策的开放程度等原因,惠民保业务的商业化节奏远比业内的预期要慢得多,本来的利润空间,也随着镁信健康这样的TPA公司争夺新城市布局,而逐渐压缩。”

3.

/ 医药创新支付领域,

未来出路在哪?

/

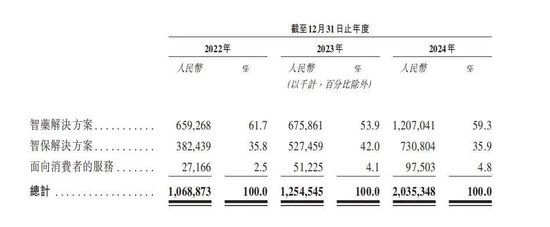

在业务层面,镁信健康的三大层面是智药解决方案、智保解决方案,和一些面向消费者的服务。

沙利文的数据显示,2024年,镁信健康是中国最大的创新药械解决方案提供商;以服务保单数量计,还是规模最大的创新健康保险解决方案提供商。另外,镁信健康业务的市场增速很大,如中国创新药械市场规模将从2024年的1620亿元增至2030年的4102亿元,年复合增长率16.7%;同期中国商业健康险市场规模将从9773亿元扩容至2.36万亿元,年复合增长率15.8%。

目前在药企端,镁信健康通过“智药解决方案”为药企提供覆盖药品全生命周期的商业化服务,例如商业化策略、多元支付整合、患者管理等。根据招股书,截至2024年末,镁信健康已累计与超过140家药企建立合作关系,其中涵盖全球前20大公司中的90%。

但未来在这个大市场里分蛋糕,对镁信健康来说最重要的还是做好合规,不能让创新支付成了幌子。

从积极的方面看,现在一大批靶向药、基因药物正在加速走出实验室、走向市场,镁信健康们要在合规的情况下打通“最后一公里”,使其进入寻常百姓家。例如今年镁信健康推出的“一码直付”平台,实现门诊、住院、药房等多场景的商保直付,也就是保险用户只要展码,即可在门诊或者住院时实现至简操作,在医保报销完之后实现商保秒级直付。

从监管趋严的方面看,镁信目前与知名药企合作,不仅是为患者提供更多样化的治疗选择,还是在推动高价抗癌药、罕见病药纳入保险赔付目录,患者通过保险报销购药费用,镁信从中抽取药企返点或供应链差价。其中还是会让外界遐想出一部分有争议的收入,所以透明、合规是重中之重。

总之,医药支付创新企业正在经历从“野蛮生长”到合规化、精细化的转型变革期,生长阵痛在所难免。镁信健康等头部企业,处理好合规、创新和盈利的关系,是上市的关键,也是可持续发展的关键。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/29943.html发布于:2025-07-08