来源:中国农资传媒

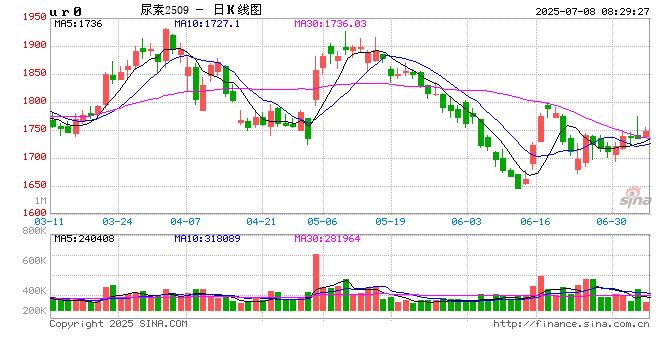

随着夏季高温的来临,尿素市场进入传统需求淡季,生产企业陆续启动检修计划以应对市场变化。当前工农业领域需求持续疲软,供需两端均呈现疲软态势,市场交易氛围偏于保守,下游采购情绪趋于谨慎。在此背景下,尿素价格上行动力明显不足,短期市场仍将以区间震荡为主,价格波动幅度预计有限。

价格窄幅波动不断

近期,国内尿素市场持续窄幅波动,现货价格涨跌互现。目前,山东地区中小颗粒出厂报价在1770~1810元/吨,河北地区小颗粒出厂报价在1740~1750元/吨,河南地区小颗粒出厂报价在1750元/吨,江苏地区中小颗粒出厂报价在1780~1880元/吨。

供应端来看,山西地区部分尿素装置检修计划有所延后,当前日均产量维持在19.5万吨左右的历史高位水平,行业整体开工率约为83.31%。其中以煤为原料的尿素企业开工率为84.01%,气头及焦炉气头企业开工率为80.83%,市场整体供应保持充裕状态。需求方面,尽管此时正值东北、内蒙古等一季作物的用肥时间,但是受高温高湿天气影响,工业需求支撑力度有所减弱,复合肥也只是根据尿素价格择机补仓,市场交易活跃度偏低。

6月下旬至今的市场行情走势确实出乎意料,在行情进入下行通道后,尿素止跌反弹再跌后再调涨,价格频繁波动不断,主因还是受出口消息及国际尿素行情的影响。上周国内尿素集港速度加快,企业库存随之下跌,尿素价格继续企稳运行。

后市行情继续不确定

国内尿素市场正逐步迈入阶段性需求淡季,上游原料价格短期波动有限。6月份正值国内安全生产月,产地安全环保监管力度显著加强,有效缓解了市场供应过剩压力,进入7月份,市场供应恢复,迎峰度夏也将带动电厂日耗有所提升,需求端亦有改善预期。预计7月份国内动力煤市场整体将呈现前低后高走势。

国内复合肥企业近期启动秋季市场预收计划,部分企业推出秋销价格及相关营销政策。面对尿素市场持续稳中上行的态势,复合肥生产企业采取分批采购策略进行原料储备。当前市场工农业需求尚未形成联合局面,尿素价格持续上涨的动力略显不足。

国际市场层面,随着前期地缘紧张局势的逐步缓和,伊朗与埃及等国的尿素生产装置陆续恢复产能,全球尿素供应格局呈现理性调整态势,国际市场价格开始进入阶段性回调周期。近期国内尿素市场受出口配额政策调整影响,价格阶段性涨跌不断,尽管国际市场已出现理性回调迹象,但国内后续价格走势仍面临较大不确定性。

综上,虽然本次尿素行情又一次稳步上行,但是业内对此表现较为谨慎,后续需要重点关注关税调整情况及国际形势的变化。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/29932.html发布于:2025-07-08