报告要点

本篇报告对下半年甲醇基本面进行展望。

摘要

(一)上半年回顾:烯烃端二季度拖累明显

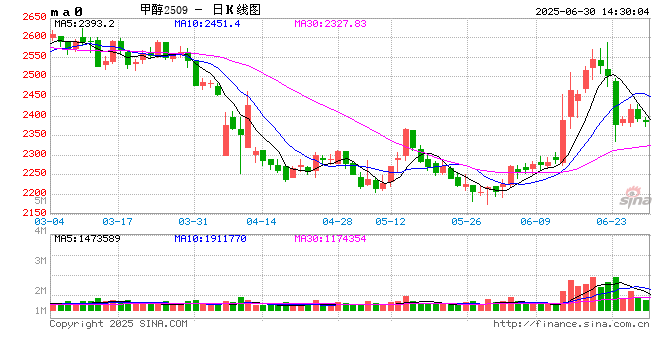

25 年上半年,甲醇价格下行明显,其中 4 月开始下行幅度明显增大,基本符合我们此前《高估值压力渐增,关注美伊关系扰动——2025年二季度策略报告》中观点。(二)供给端冬季海外仍存扰动预期

由于伊朗本土产量及进口受限但本土消费及出口相对刚性,伊朗天然气持续紧张。2025 年冬季伊朗装置停车预期对于甲醇期价或仍有支撑。国内甲醇工厂利润下半年或先抑后扬。

(三)需求端下半年 MTO 仍偏承压

下半年甲醇下游烯烃仍有较多产能释放,在油头气头烯烃产能持续上线的情况下,国内烯烃价格仍有承压预期,仍需通过压缩烯烃炼厂利润方式,倒逼炼厂降低开工,减少产量,以对冲新产能压力,实现供需平衡。

(四)原料端下半年关注煤炭需求端表现

煤炭方面,下半年国内原煤生产难有明显减量。需求端需密切关注旺季电厂去库进展,若夏季高温能对煤炭库存产生较大消耗,则可降低下半年煤价继续下跌的概率、增加反弹动力,反之煤价仍有向下调整可能。

整体去看,我们认为甲醇下半年价格中枢或较二季度上移,考虑伊朗冬季装置停车仍是高确定性事件,2601 合约上或可谨慎逢低偏多

风险因素:

多头风险:煤炭延续弱势、油价下行、MTO 负反馈;

空头风险:美伊关系恶化、煤价大幅反弹

研究员:

陈子昂 从业资格号:F03108012投资咨询号:Z0021454

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/29596.html发布于:2025-06-30