来源:金联创化工

文 |甲醇团队

1

上周市场回顾

上周国内甲醇产业链价格变动

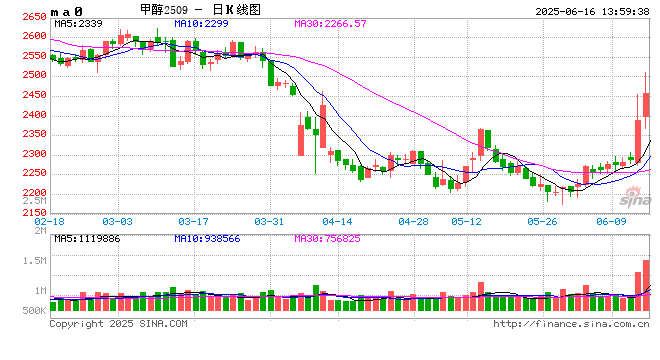

上周国内甲醇市场震荡偏强走势。内地方面,上周初西北CTO工厂甲醇外采,以及当前甲醇价格已处于底部空间部分投机需求增加,产区主要工厂竞拍溢价成交,且成交有所放量,上游工厂去库存节奏加快。另外上周内在期货盘面走高,也在一定程度上提振业者心态,贸易商谨慎做空,场内低价货源难寻,销区下游接货也适度走高。但同时因传统下游需求多步入高温淡季,以及当前国内甲醇开工仍在高位,供需基本面支撑利好仍显不足,买方对高价接货态度谨慎,市场气氛并未明显活跃。港口方面,上周华东、华南港口甲醇价格维持坚挺但涨幅有限。受船龄限制政策持续影响,港口市场获得支撑,同时中美贸易谈判进展及全球贸易预期改善,叠加地缘政治因素推高油价,共同推动期现货价格上行,且基差较上周走强,不过价格上涨后,现货商谈转淡。

2

本周市场关注点

市场关注点

煤炭市场偏弱预期并无明显改善,预计短期内煤价将继续在现有价格上下波动

短期装置变化有限,新疆新业甲醇装置重启中,云南解化预计6月15日检修完毕,预计短期开工或有窄幅提升。

局部卸货限制船龄,主要涉及太仓、南京等地,或限制6月下旬附近部分船货到港,关注库区间换货情况。

6月上旬南京MTO装置负荷略降;内蒙古中煤鄂能化60万吨/年MTO装置计划6月19日起检修40天左右。

3

本周市场展望

甲醇展望:短期国内甲醇市场或以区间震荡为主。港口市场方面,持续累库,不过港口船龄限制政策实施,后续局部进口到货或不及预期,叠加宏观面及原油表现偏强,短期港口期现货尚存一定支撑,然港口价格上涨后,现货商谈气氛平平,预计短期港口市场维持震荡行情概率大,需关注后续进口船货到港情况。内地市场方面,近期产区工厂出货量较大,上游企业库存可控,同时底部区间下部分贸易商持货意愿增强,对行情有一定利好推动。但内地煤制企业利润可观,开工仍处高位,叠加下游处于传统淡季,供需基本面缺乏明显利好驱动下,部分业者心态谨慎。多空交织预计本周内地甲醇维持窄幅震荡。需继续关注后续港口及内地企业库存变化及宏观面对期货盘面影响。

甲醛展望:预计本周国内甲醛市场窄幅整理。本周供应预计较上周调整有限;需求方面,下游板材行业需求季节性收缩,叠加天气因素,预计增量有限,多维持刚需采买为主;预计甲醇或以区间震荡为主,价格多窄幅调整,成本端给予甲醛一定支撑,需密切关注下游板材长库存水平情况,关注上下游采买节奏。

醋酸:预计本周国内冰醋酸市场偏弱,但考虑成本因素,下行空间预期有限。供需基本面来看,供应预期保持高位,中石化长城本周负荷预计恢复,其他装置暂无检修计划,但需关注意外停车可能。下游刚需稳健,多消化长约为主,现货采购预期仍谨慎。持货商出货意向预期积极,实单偏低。业者多关注本周原料甲醇对醋酸支撑作用,部分高成本企业价格让利空间有限。另外上海华谊本周是否出产品,也将影响华东市场的格局。预计本周冰醋酸市场稳中偏弱走势为主。

DMF展望:预计本周国内DMF市场维持弱稳运行,商谈重心波动较小。供应方面,工厂装置运行稳定,心连心检修推迟,市场供应充足;需求方面,下游需求仍旧偏淡,刚需采购为主,短期难以改善;原料方面,短期国内甲醇市场或以区间震荡为主,预计价格多窄幅调整;市场心态方面,市场利好有限,供需博弈,业者对后市信心一般,随行就市为主。

丙烯展望:原油偏强预期或为丙烯市场注入短期利好情绪,底部支撑初显,但上行空间受制于需求跟进不足,因此传导至丙烯支撑相对有限,供需博弈态势难改。本周预计丙烯市场区间震荡格局或将延续,需密切关注上游库存变化及下游跟进情况。

PP粒料展望:预计本周供应压力边际增加,海南乙烯等装置检修计划虽存,但整体检修损失量预计减少,叠加新产能平稳释放(镇海炼化四线50万吨装置本周投产),市场供应量或小幅回升。下游逐步贴近季节性需求淡季,塑编、注塑等行业订单跟进不足,企业刚需采购为主。近期国际油价上涨预期大对成本面存支撑,但在供需宽松的背景下,成本端对价格的支撑作用有限。预计PP市场区间震荡,价格波动空间有限。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/28982.html发布于:2025-06-16