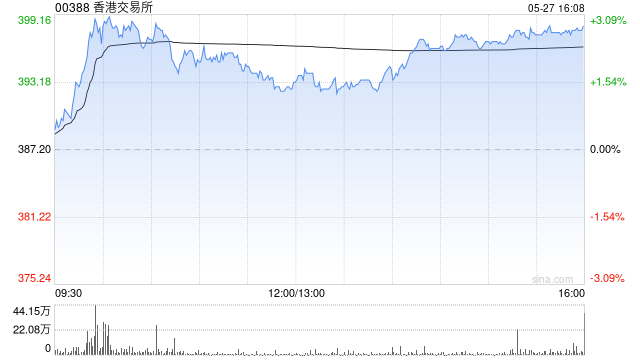

摩根大通发表研究报告指,港交所(00388)新股上市渠道进一步改善等因素,对大中华股市中长期属重要利好,因自2014年推出以来,沪港通及深港通已彻底改变香港及中国内地投资者的格局。此机制支撑了港交所的估值,该行对未来12个月持较中性看法,予目标价340港元及“中性”评级。

该行提及,26只属于MSCI中国及富时中国指数成分、尚未在港上市的中概股,总市值达2370亿美元,过去三个月日均成交额20亿美元,相当于港交所目前市值及日均成交额的5%及6%。根据敏感性分析,若全部转至港股上市,预料港交所2026年每股盈利增加6%。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/28119.html发布于:2025-05-27