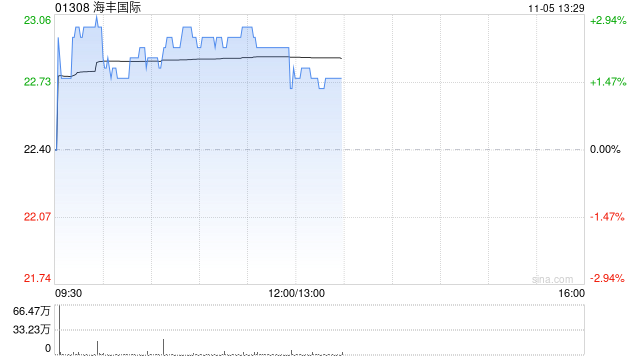

大摩发布研究报告称,上调海丰国际(01308)2024至26年盈测18%、30%及2%,维持集团“与大市同步”评级,目标价由18.3港元调升至24港元。

该行表示,在集装箱航运业中相对偏好海丰国际,虽然自2023年第四季以来红海的干扰导致长途现货市场修正,但小型船只的基本面仍然稳健。然而,集装箱船下行周期或带来下行风险。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/19678.html发布于:2024-11-05