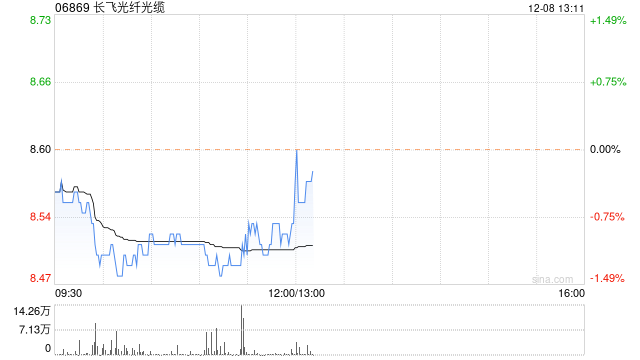

高盛发布研究报告称,下调长飞光纤(601869)光缆(06869)H股目标价34%,从15.9港元至10.5港元,对该公司2024和2025年每股盈利预测下调45%和40%,评级从“买入”降至“中性”。

报告中称,2023年第四季度中国光缆需求持续疲软,电讯公司采购仍不足。预计在中国移动(00941)可能在明年7月进行新招标之前,未来六个月需求前景将疲软。由于电讯公司资本支出将从传统网络转向云端/资料中心,因此预计长期需求前景将疲软,因此下调对长飞光纤的盈利预测、目标价和评级。

高盛指出,对该公司2025年的需求持更加谨慎的态度。将2023、2024和2025年中国本地光缆需求预测下调4%、8%和3%。 新需求预测表明,2023销量下降8%,2024和2025年销量增长1%和4%,这也表明到2025年需求水平恢复到2022年的巅峰水平的可能性不高。

(责任编辑:贺未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/14411.html发布于:2023-12-08