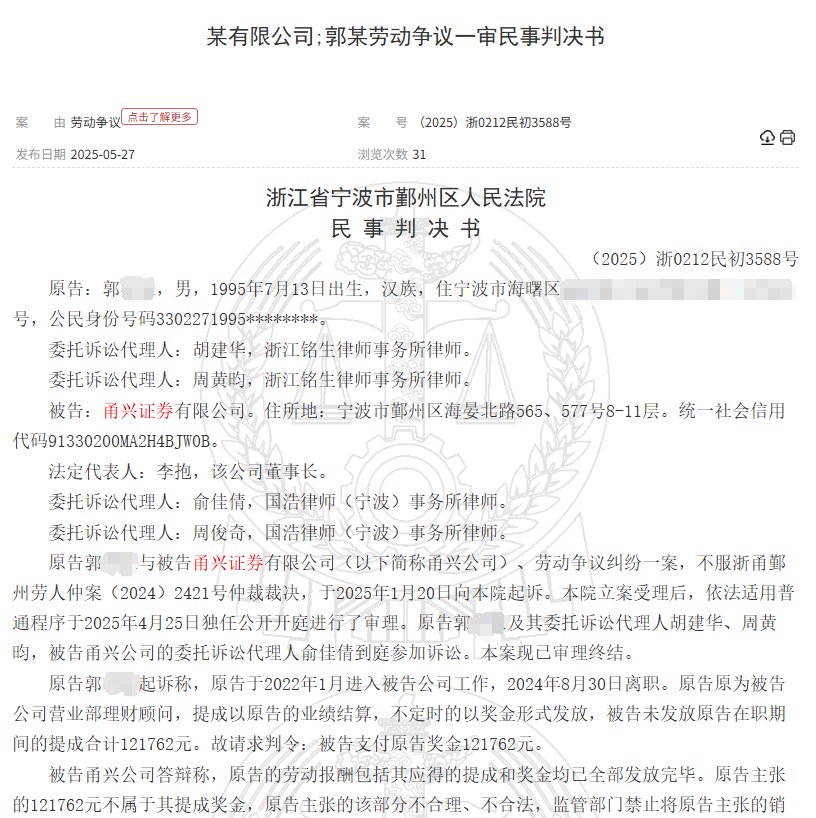

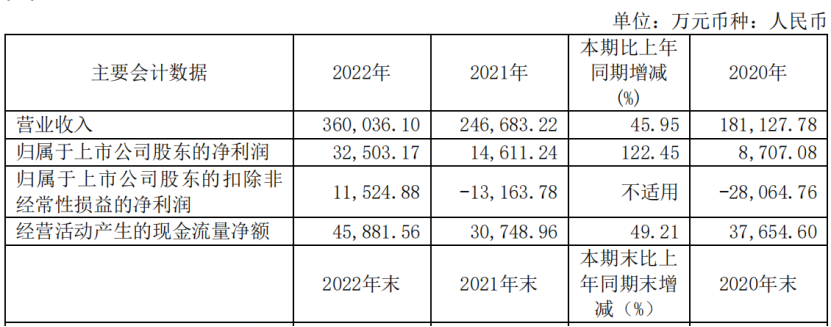

沪硅产业披露2022年年度报告。2022年,公司实现营业收入36亿元,净利润3.25亿元,业绩亮眼。

在年报业绩公布之际。沪硅产业同时发布“摘U”公告,由于符合“上市时未盈利企业首次实现盈利”的情形,公司A股股票简称将于4月12日取消特别标识,由“沪硅产业-U”变更为“沪硅产业”,正式“摘U”。

沪硅产业于2020年4月20日在上海证券交易所科创板发行上市,成为国内“半导体大硅片第一股”。

随着半导体行业成为中美较量的“主战场”,我国本土企业“国产替代”之路走得更加坚定。美国、日本对中国上游半导体材料的限制进口,让沪硅产业显得异常重要。

作为国内半导体材料的领军企业,沪硅产业近年来发展迅速,在产业布局方面取得了显著的成效,国产半导体硅片龙头地位也更为稳固。

另外,值得注意的是,沪硅产业11.34亿股将于4月20日解除限售并上市流通,其中包含上海国盛与大基金各自持有的5.67亿股,合计占总股本的比例高达41.52%。而今年以来,大基金已陆续减持多家上市公司。

净利润同比增长122.45%,成功“摘U”

沪硅产业2022年单季度营业收入分别为7.86亿元、8.60亿元、9.50亿元、10.04亿元,规模持续攀升,实现了上市以来11个季度的持续增长。从年度来看,公司近3年营收年均复合增速达到了40.99%,持续快速的业务增长,为公司实现“摘U”目标奠定了扎实的基础。

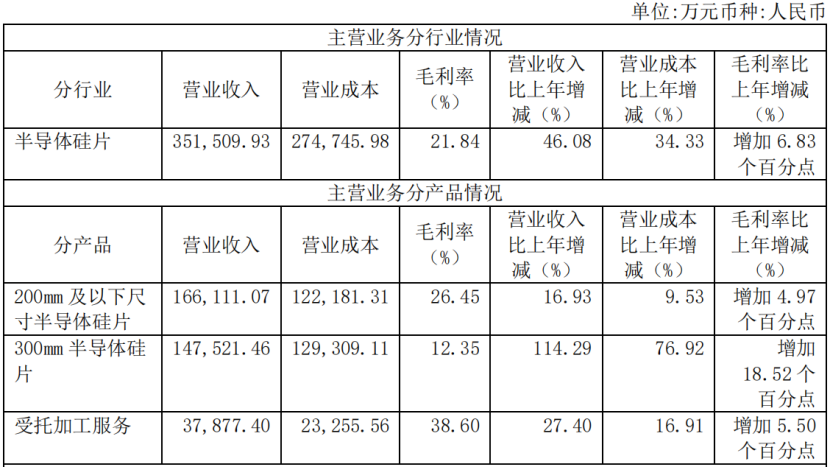

沪硅产业2022年实现营业收入为36亿元,同比增长45.95%。主要原因是2022年公司下游半导体产品需求依然旺盛,同时沪硅产业产能进一步释放,特别是公司300mm半导体硅片产品的销量增长显著,因此收入同比增加了45.95%。

图:来源于沪硅产业2022年年报

值得注意的是,归属于母公司所有者的扣除非经常性损益的净利润较上年同期增长2.47亿元,实现扭亏为盈,2022年是1.15亿元。扣非净利润大涨说明沪硅产业的经营性收入节节攀升,主营业务盈利能力强。

2022年计入当期损益的政府补助同比下滑41.6%,投资收益亏损1558万元,非经营性收入是2.09亿元,同比下降24.5%。在非经营性收入同比下滑的情况下,2022年沪硅产业随着收入增加,归属于上市公司股东的净利润3.25亿元,同比增长122.45%。

300mm硅片的毛利率同比增加18.52%

2022年沪硅产业盈利能力提升归功于毛利率大幅提升6.83%。从沪硅产业的产品来看,200mm硅片技术已经相当成熟,在营收中起到“压舱石”的作用,贡献最大,毛利率高达26.45%。

200mm硅片业务方面,包括抛光片、SOI片、外延片在内的各类型产品的产能利用率持续维持高位,沪硅产业也持续通过去瓶颈化和提高生产效率的方式进一步提升该部分业务的产能,优化产品结构。

图:来源于沪硅产业2022年年报

300mm半导体硅片的销售收入增幅达到114.29%,且随其产能释放带来的规模效应,300mm半导体硅片的毛利率也较去年同期增加18.52%。300mm大有代替200mm的趋势,成为沪硅产业的营收的“中流砥柱”。300mm硅片业务方面,公司实现了30万片/月产能的全面达产,实现历史累计出货超过700万片

由于300mm半导体硅片的主要客户为国内芯片制造企业,因此中国境内的销售收入大幅增加。与发达国家和地区相比,目前中国大陆在半导体产业链的分工仍处于相对弱势地位,半导体材料和设备行业将成为未来增长的重点。

中国大陆是全球最大半导体终端产品消费市场,驱动着半导体产业加速向中国大陆转移,中国半导体产业的规模不断扩大。随着国际产能不断向中国转移,中国大陆半导体硅片需求将不断增长。

半导体硅片向大尺寸方向发展不变,300mm半导体硅片仍为主流硅片尺寸越大,在单片硅片上制造的芯片数量就越多,单位芯片的成本随之降低。

新增30万片/月硅片预计年内投产

产能建设方面,截至2022年底,沪硅产业子公司上海新

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/11902.html发布于:2023-04-11